Soprattutto tra le grandi imprese, misurare e rendicontare le proprie emissioni di gas serra è diventato la norma. Il metodo più comune prevede di classificarle tra emissioni dirette (scope 1) e indirette (scope 2 e scope 3).

Prendiamo le 2mila aziende più grandi al mondo per fatturato: stando a un rapporto di Accenture, il 37% si è posto l’obiettivo di azzerare le emissioni di gas serra legate alle proprie attività, raggiungendo il cosiddetto net zero. Un dato che senza dubbio testimonia una sempre maggiore attenzione alle sorti del clima. Il percorso verso la realizzazione di questi propositi, tuttavia, non è sempre facile: sempre facendo riferimento a queste 2mila aziende, e focalizzando l’analisi su quelle che rendicontano le proprie emissioni, si scopre che appena il 16% è sulla buona strada per azzerare l’impatto climatico delle proprie operazioni entro il 2050. Per comprendere appieno questi dati, però, è bene fare un passo indietro. Una qualsiasi impresa, infatti, può contribuire all’incremento dei gas serra in diversi modi, diretti o indiretti.

Foto Shutterstock

Gli standard per la misurazione delle emissioni dirette e indirette

Per la misurazione delle emissioni la stragrande maggioranza delle aziende fa riferimento agli standard del Greenhouse Gas Protocol, pubblicati per la prima volta nella seconda metà degli anni Novanta e da allora ripetutamente perfezionati. La prima grande distinzione da fare è tra emissioni dirette e indirette. Le prime sono il risultato di operazioni che quella specifica impresa controlla in prima persona; le seconde, invece, risultano comunque funzionali a immettere sul mercato i prodotti o i servizi dell’azienda in questione ma, formalmente, sono generate da altri soggetti.

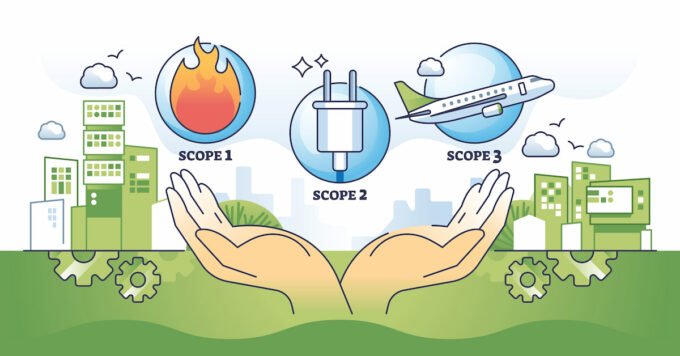

Tenendo sempre a mente queste due macro-categorie, si distingue poi fra tre ambiti (chiamati in inglese scope): approfondiamo dunque le definizioni di emissioni scope 1, 2 e 3 e facciamo alcuni esempi concreti.

Emissioni scope 1: cosa sono ed esempi

Le emissioni scope 1 sono quelle dirette, cioè prodotte dalle fonti che l’azienda possiede o controlla. Derivano, per esempio, da processi come:

- la combustione all’interno di forni, caldaie e turbine;

- l’uso di combustibili fossili nei mezzi di trasporto, come automobili, furgoni, camion, navi, aerei;

- i vari processi fisici e chimici industriali, per esempio nella lavorazione di cemento, ammoniaca, metalli, idrocarburi e derivati;

- le perdite non intenzionali durante il normale funzionamento di impianti e infrastrutture.

Emissioni scope 2: cosa sono ed esempi

Con lo scope 2 si entra nell’ambito delle emissioni indirette, riferendosi nello specifico a quelle derivanti dall’energia che l’azienda acquista per poter operare. Si tratta prevalentemente di:

- elettricità necessaria per l’illuminazione, i server, le apparecchiature o i macchinari;

- sistemi di riscaldamento per edifici, uffici o stabilimenti produttivi;

- sistemi di raffrescamento per uffici, complessi industriali, centri commerciali ecc.;

vapore impiegato nei processi industriali o per riscaldare gli edifici.

Emissioni scope 3: cosa sono ed esempi

Ancora più vasto e complesso, sottolinea questo approfondimento di McKinsey, è lo scope 3. In questo ambito rientrano infatti le emissioni che si generano lungo tutta la catena di valore, dall’approvvigionamento delle materie prime fino all’uso del prodotto o servizio da parte del cliente finale. Il calcolo è dunque molto più complesso, perché coinvolge partner che agiscono in momenti e aree geografiche anche molto distanti tra loro. Tra le attività a monte (upstream) che contribuiscono a tale conteggio si possono citare, ad esempio:

- la produzione e il trasporto di materie prime, componenti o servizi acquistati dall’azienda;

- la costruzione di macchinari, attrezzature o edifici che l’impresa utilizza;

- il trasporto dei beni dai fornitori ai magazzini;

- i tragitti effettuati dai dipendenti, sia quotidianamente per raggiungere la sede di lavoro sia per le trasferte;

- lo smaltimento e il trattamento dei rifiuti generati durante il processo produttivo.

Qualche esempio non esaustivo di attività a valle (downstream), invece, include:

- le lavorazioni effettuate da altri partner;

- il trasporto dei prodotti verso i distributori, i punti vendita e i clienti finali;

- l’uso dei prodotti stessi da parte dei clienti;

- lo smaltimento dei prodotti, una volta arrivati a fine vita;

- gli investimenti finanziari.

Valentina Neri